Определение общегосударственного налогового вычета устанавливается Налоговым кодексом Российской Федерации. Под налоговым вычетом подразумевается возврат некоторой суммы денежных средств, в соответствии с которыми может быть уменьшена налоговая база вычета.

Возврат налога предоставляется по следующим расходам:

- на возведение нового жилого дома;

- на земельный участок;

- на приобретение жилой доли недвижимости на территории России;

- на погашение процентов по кредитам, которые были получены в российских банках.

Осуществлять возврат налогового вычета при покупке квартиры в ипотеку следует, основываясь на 220 статью НК РФ. Она устанавливает основные условия реализации имущественного вычета.

Скачать Налоговый кодекс РФ в последней редакции тут.

Можно ли вернуть?

Федеральный закон № 256 от 29 декабря 2006 года «О дополнительных способах общегосударственной поддержки» гласит, что расходовать материнский капитал можно только на определенные цели. В рамках приобретения собственного жилья, маткапитал используется наиболее часто. Многих потенциальных покупателей интересует вопрос, облагается ли материнский капитал налогом и можно ли рассчитывать на получение общегосударственного вычета?

Согласно нормативно-правовым актам России, получить налоговый вычет при покупке квартиры в ипотеку с использованием материнского капитала – возможно. Однако реализовать соответствующую возможность можно только по факту выплаты половины денежной суммы, взятой в ипотеку. Например, если ипотека на приобретение квартиры была оформлена на 10 лет, то оформить возврат налогового вычета можно по истечении 5 лет.

Сумма возврата

Стоит отметить, что под налоговый вычет не попадают целевые и потребительские займы, которые были взяты ранее на приобретение квартиры.

Условия для возврата налогового вычета при покупке квартиры:

- общая стоимость квартиры должна быть в пределах 2 000 000 рублей;

- получатель материнского капитала должен быть гражданином Российской Федерации;

- официальное трудоустройство.

Самый распространенный способ – покупка квартиры в ипотеку с материнским капиталом в качестве первоначального взноса, где остальная часть денег является заемными средствами банка. Максимальная сумма возврата может достигать 13 процентов от общей стоимости квартиры.

Пример расчета:

Условный гражданин, Петрова А. И., приобрела квартиру с использованием материнского капитала стоимостью 1 970 000 рублей. Для первоначального взноса был использован сертификат на получение маткапитала в размере 454 100 рублей. Соответственно, ипотечный займ составил 1 515 900 рублей. С данной суммы возможно осуществить возврат НДФЛ, а именно: 1 515 900 x 13 % = 197 067 рублей.

Порядок возврата налога

Особенностью приобретения квартиры под маткапитал является обязательное выделение долей собственности на каждого ребенка. В ином случае сделка будет считаться недействительной и рассматривается, как мошенничество.

Вернуть налоговый вычет при покупке жилья может:

- супруг. Сумма расчета будет исчисляться прямо пропорционально относительно величине доли общей стоимости недвижимости;

- супруга. Расчет аналогичен;

- несовершеннолетние дети, так как в этом случае они не будут платить налоговые отчисления и возможность возврата денежных средств будет передаваться одному из работающих родителей.

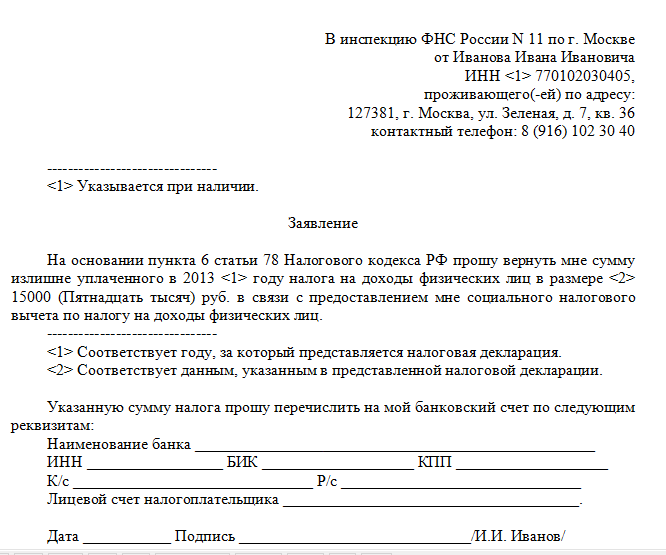

Если использовать средства материнского капитала, порядок действий на возврат налогового вычета начинается с подачи заявления в свободной форме в службу ФНС. После этого будет предоставлено соответствующее подтверждение о праве на реализацию вычета. Следующий этап – подготовка необходимой документации и предоставление в налоговую службу заявку о подтверждении имеющегося права на возврат денег. В месячный срок, ФНС отправляет уведомление, которое необходимо предоставить работодателю.

Список документов

Процесс оформления налогового вычета при покупке квартиры в ипотеку с материнским капиталом занимает от 2 до 4 месяцев. Большая часть времени уходит на проверку подлинности предоставленной документации.

В налоговую службу предоставляется следующий пакет документов:

- удостоверение личности гражданина РФ;

- декларация 3-НДФЛ;

- заявление в свободной форме на возврат вычета;

- документация, заверяющая понесенные затраты;

- ксерокопию ипотечного договора на приобретение квартиры;

- сертификат на получение материнского капитала;

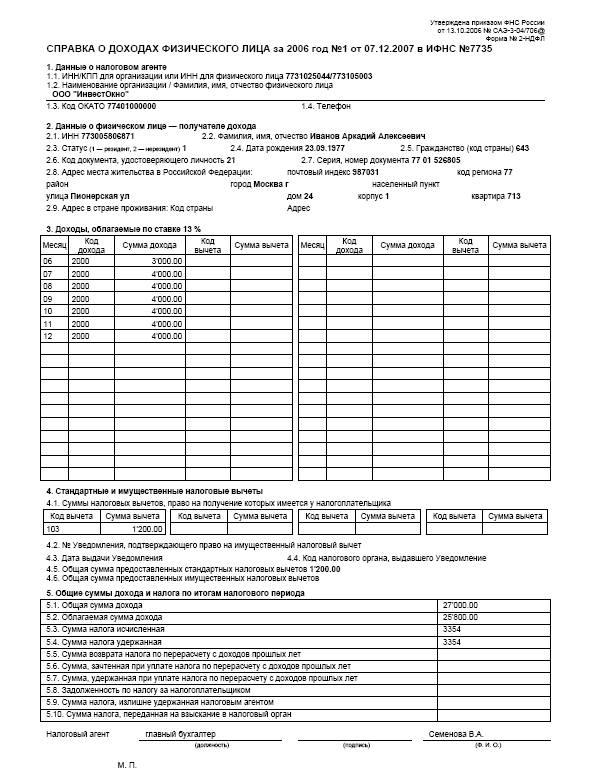

- справка о заработной плате 2-НДФЛ.

Особое внимание следует уделить декларации 3-НДФЛ, которая должна содержать:

- личные сведения о заявителе;

- дату перевода материнского капитала;

- коды подразделения;

- адрес и район нынешнего проживания;

- информацию о сумме, на которую была куплена квартира.

Если налоговая инспекция обнаружит несоответствие или нехватку важных документов, заявителю будет отправлен письменный запрос с просьбой донести необходимую документацию. Главная цель предоставления общегосударственной льготы — сохранение семейного бюджета. При принятии положительного решения, гражданин, претендующий на возврат налогового вычета, должен будет предоставить сведения банковского счета для перечисления денежных средств.

Когда могут отказать?

В соответствии с судебной практикой можно выделить несколько наиболее встречающихся причин отказа в возмещении налога при купле квартиры. Если налогоплательщику основания для отказа покажутся необоснованными, он имеет право обжаловать соответствующее решение. Написать жалобу можно в областное Управление ФНС, центральный аппарат ФНС или подать исковое заявление в судебную организацию.

Основания для отказа в возврате налогового вычета:

- квартира была приобретена у близкого родственника налогоплательщика (брат, сестра, родители, бабушки или дедушки);

- исчерпание права на имущественный вычет;

- ошибки в предоставленной документации;

- отсутствие всех необходимых актов;

- ошибки в учетности и принятии на учет.

Спор между налогоплательщиком и налоговой инспекцией рассматривается в порядке административного судопроизводства. Соответствующий процесс предполагает проведение длительных судебный слушаний, рассмотрение доводов сторон и предоставление доказательств. Как показывает практика, если заявителю не удалось решить проблему на уровне обращения в ФНС, маловероятно, что суд примет иное решение. В суд следует обращаться при наличии веских доказательства ошибочности действий налоговиков.

{kind=link}

{kind=link}

{kind=link}